含氟药物:明星大品种云集 集采释放增量潜力

□ 雷光宇 吴惠芳

元素周期表中,氟元素位于主族元素最右上角,电负性强、原子半径小、极化率低。

氟元素的特性赋予了含氟化合物独特的物理化学性质:从分子层面看,含氟化合物的酸性、亲脂性、静电相互作用以及在体内的代谢过程等都被调节甚至改变;在生理层面上,药物分子中氟原子的引入可以提高生物利用度,增加对靶器官的选择性,降低药物的使用剂量。因此,氟元素在药物化学领域具有很大的应用潜力。

含氟药物是有机氟化物日益广泛的应用领域之一,在有机化合物中引入氟元素成为药物学家们改变有机分子物理化学性质的常用策略。

氟代技术在药物研发中应用广泛

第一个含氟药物是氟氢化可的松,由化学家Josef Fried等人于1954年在可的松的基础上合成(在此之前,有3位科学家因合作开发成功可的松,共同获得了1950年的诺贝尔生理学或医学奖)。在氟氢化可的松之前,人们普遍认为天然产物无法通过结构修饰而增强活性,该药物的发展扭转了这一观念。

研究表明,醋酸氟化可的松和醋酸氟氢可的松的活性分别增强到醋酸可的松的9倍和11倍,从此激发了科学界对含氟药物的研究,很快研发出了第二个含氟药物——1956年合成的氟甲睾酮。紧接着,具有抗肿瘤作用的药物5-氟尿嘧啶也诞生了。自此之后,更多的含氟药物持续涌现。氟代技术在药物设计和研发中得到越来越广泛的应用,具有高效、广谱和低毒等特点的含氟药物已经广泛地应用于多种临床治疗。

全球批准的含氟药物数量在过去50年里稳步增长,截至目前,已上市的含氟药物约有400种,我国约有300种含氟药物在使用中。

值得注意的是,2018—2020年美国食品药品管理局(FDA)批准的119个新分子实体药物中,含氟药物有46个,占小分子药物的39%。

经典大品种和热点新品种云集

含氟药物的临床应用非常广泛,几乎覆盖了抗肿瘤、抗感染、激素类以及心血管疾病和神经系统疾病治疗药物等所有主流药物类别。全球市场上约20%的小分子药物是含氟药物,年销售额超过400亿美元。

在含氟药物中,有市场规模较大的经典明星品种,如:历史上第一个单品种年销售额逾百亿美元的药品,并在2003—2009年连续7年保持在100亿美元以上销售额的阿托伐他汀;在2014—2016年红极一时的抗丙肝病毒“神药”索磷布韦及其复方制剂;左氧氟沙星等喹诺酮类药物“家族”;抗肿瘤小分子靶向药的最核心热点品种“替尼”系列和经典品种卡培他滨等。另外,还有近年来新涌现的降糖药重磅品种西格列汀和卡格列净,经久不衰的抗胃酸药泮托拉唑以及最新升级替代品种伏诺拉生,辉瑞的抗新冠病毒药物奈玛特韦/利托那韦等等。

在我国市场上,有一定销售规模的含氟药物有185个(以通用名计),主要分布在肿瘤、感染、神经系统、消化代谢、心血管等疾病领域,基本覆盖了全部治疗大类。

集采释放长期增长潜力

2022年,我国含氟药物的医院用药市场规模达581亿元,占医院用药整体市场的7%。重点大品种有一半都进入了集采,近5年总体销售额的年平均增长率为-7.11%,相较于2018年底集采执行前有较明显缩水。

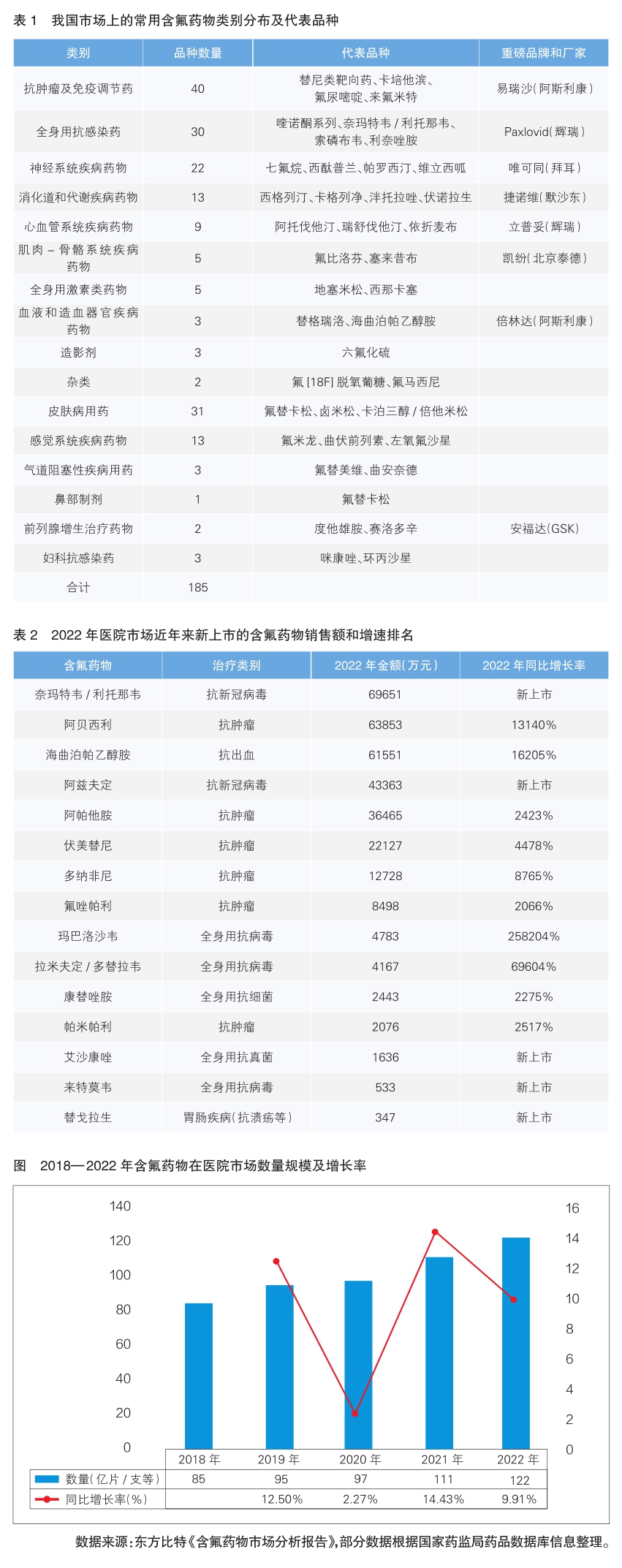

价格大幅下降的同时,大多数含氟药物的销售量都有较明显的增长,2019年至2022年期间,我国含氟药物销售量同比增长率分别为12.5%、2.27%、14.43%和9.91%。可以看出,集采对经典含氟药物品种带来了显著的以价换量的成效。一些治疗作用不明确的辅助用药也正在快速退出市场,为疗效确切的经典大品种让出了空间。

随着市场对集采药物降价影响的消化,相关品种销售额的降幅在逐年变小,而用药数量却呈10%的增速放量。

其中一些大品种在数量上实现明显增长后,销售额在2022年开始触底反弹。如阿托伐他汀、莫西沙星,2022年销售量增长了12%,销售额分别增长5.6%、10.05%。

新品种潜力可期

含氟药物中的经典老品种大多也是各治疗领域的主流品种。在医院市场中,排名前十的含氟药物年销售额总计达229亿元,占全部含氟药物的39%。

近几年新上市并快速增长的药物有抗病毒药玛巴洛沙韦、拉米夫定/多替拉韦,恒瑞的创新药海曲泊帕乙醇胺,2021年获批的用于抑制多重耐药革兰氏阳性菌的康替唑胺,小分子靶向抗肿瘤药物多纳非尼、伏美替尼等;还有新一代抗消化溃疡药替戈拉生、新型抗心衰药物维立西呱等,都是具备成长为“大”品种潜力的产品。

据笔者统计,2021—2022年,国家药监局批准的新药有109种,其中统计到已经商业化的97个化学药和生物药在2022年的国内市场销售额合计达58亿元。在国内年销售额超过1亿元的12个药品中,有6个是含氟药物,分别是:奈玛特韦/利托那韦(7亿元)、海曲泊帕乙醇胺(6亿元)、阿兹夫定(4亿元)、海博麦布(3亿元)、伏美替尼(2亿元)、多纳非尼(1亿元)。

为上游产业带来增量

含氟药物的市场增长延伸到上游,则表现为对含氟中间体、官能团的需求增加,为含氟化合物中间体产业释放了增量。

含氟药物向上游延伸,可以从原料药、中间体一直追溯到氟化工产业乃至氟矿石(萤石)。我国萤石资源较为丰富,以含100%氟化钙为测算依据,中国萤石可采储量位列世界第三。氟化工产品分为无机氟化物和有机氟化物。含氟有机中间体根据起始原料可分为四大类,即苯系列氟化合物、氟苯系列化合物、脂肪族氟化物、杂环氟化物。氟苯主要用于医药中间体,同时还用于农药杀虫剂。医药用氟苯是氟苯行业最大的细分市场,占比达到65%左右。

含氟药物的不断创新和发展,为上游氟精细化工领域带来持续增长的需求。同时,我国丰富的氟矿资源和日趋进步的氟化工产业也为包括医药、农药等在内的各细分领域提供了强大的支持和保障。

在比拼综合竞争力的时代,医药企业对上游原料药、中间体全产业链的掌控成为竞争力的核心要素之一,围绕氟化学产业生态向完整产业链延伸是行业大势所趋。

(作者单位:北京东方比特科技有限公司)